DÚVIDA sobre INVESTIMENTO | Aportes mensais

Quando começamos a investir, na prática mesmo, é que começam a aparecer as dúvidas. Eu trouxe aqui uma dúvida sobre investimento relacionada aos aportes mensais, como eles funcionam na prática, questão de vencimento, rentabilidade e pode ser que você também esteja com essas dúvidas.

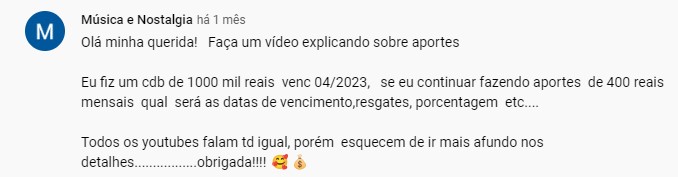

A dúvida sobre investimento foi a seguinte:

Vamos por partes, “vencimento 04/2023”, significa que nessa data, aqui ela não especificou o dia, mas quando você faz o investimento vem escrito a data completa, como esse abaixo:

Ou seja, nesse dia 23/07/2024, o dinheiro retorna para você, cai na sua conta. Esse vencimento chamamos também de data de resgate.

E ele retorna com o valor corrigido pela rentabilidade. Na dúvida ela diz “porcentagem” que no caso seria a rentabilidade, o quanto o dinheiro irá crescer durante esse tempo até o vencimento. Quando você faz o investimento também vem informando qual será essa rentabilidade.

Ou seja, ao longo do tempo nesse CDB o dinheiro renderá anualmente 100% do CDI. Lembrando que esse tipo de rentabilidade é a rentabilidade pós fixada, exatamente porque o CDI muda.

Você consegue também ter uma ideia, uma simulação, de quanto de fato o seu dinheiro terá rendido. Nesse exemplo, os 1.000,00 se tornariam 1.228,46 (valor líquido).

Na dúvida ela também não especificou a liquidez, se é liquidez diária, imediata ou se é liquidez no vencimento. Isso é muito importante, liquidez diária significa que você pode tirar o dinheiro a qualquer momento, se hoje quiser resgatar consegue. Esse tipo de investimento é para objetivos que não tem data certa para acontecer e/ou para objetivos de curto prazo. Agora os investimentos com liquidez no vencimento, significa que seu dinheiro ficará trancado, preso e só receberá de volta na data do vencimento, ou seja, são para objetivos que já tenha planejado uma data para acontecer, porque aí você escolhe um com vencimento mais próximo.

No exemplo abaixo eu coloquei um com liquidez alta, imediata, ou seja, D+1, então se hoje clicar em resgatar, receberá amanhã. Se fosse D+2, receberia daqui a 2 dias. E o outro exemplo liquidez no vencimento, ou seja, só receberá de volta no dia 31/07/23.

Em relação aos aportes ela citou o valor de 400,00, nesse caso não conseguiria comprar porque esse CDB específico é de 1.000,00 (valor mínimo). O que ela pode fazer é comprar CDB com valores menores, por exemplo esse aqui de 50,00.

Ela compraria 8 dele para dar os 400,00. Ou comprar CDB de 100,00 onde compraria 4. Outra coisa também que vai observar é o seguinte, talvez o CDB que comprou já não esteja mais sendo oferecido, ele não aparece mais pra comprar dele, então escolhe outro com as características parecidas. Isso acontece porque pode estar próximo do vencimento e aí não faz mais sentido oferecê-lo, a instituição coloca outros.

Os CDB, LCI, LCA, LC tem esses valores fixos como 50, 100, 500, 1.000. LCI e LCA tem de 1.000, 5.000. Nesses casos, você pode e deve diversificar com os títulos públicos, neles não tem valor fixo, compra o tanto que quiser. Você compra partes do título, então consegue comprar bem mais próximo dos 400 que é o valor citado na dúvida por exemplo, ou outro valor que seja.

A principal dúvida que ela cita é essa questão de “se eu continuar fazendo aportes de 400 reais mensais qual será as datas de vencimento, resgates, porcentagem, etc….” Aí vai ser de acordo com cada tipo de investimento que tem na sua carteira, que foi investindo, se for o mesmo eles se juntam. Agora se for diferente, eles vão ficar separadinhos lá no painel dos seus investimentos na corretora.

Se você não entendeu nada do que eu falei, CDB, 100% do CDI, liquidez, diversificação, investimento de acordo com o objetivo… maratone a pasta de investimentos desde o início para aprender da base. Provavelmente é isso que está acontecendo, hoje os influencers vão lá e falam “ah investe nisso, investe naquilo” as pessoas começam sem estudar sem procurar saber o que é, como funciona, e por mais que a renda fixa seja mais segura você pode tomar sustos. Não negligencie o fato de que precisamos estudar, entender antes de investir em qualquer tipo de investimento, desde os mais simples.

👇Se você tem outra dúvida específica, deixa aqui para mim nos comentários, que eu posso fazer um vídeo específico para te ajudar também.

🚀Não esquece de compartilhar com os amigos e familiares, eles precisam saber disso!

😍MINHAS REDES SOCIAIS:

Instagram: https://www.instagram.com/kellyribeirofinancas/

Email: kelly_mribeiro@hotmail.com

Telegram: https://t.me/kellyribeirofinancas

Tiktok: https://www.tiktok.com/@kellyribeirofinancas

Linkedin: https://www.linkedin.com/in/kelly-ribeiro-144b12149/

Facebook: www.facebook.com/kellyribeirofinancas

💡VENHA CONHECER:

Meu canal no youtube: https://www.youtube.com/@kellyribeirofinancas

Meu E-book “O que ninguém te conta”: https://bit.ly/31YBZ2Q

Meu podcast: https://spoti.fi/3gvTYoR

Minha Mentoria Educação Financeira: https://bit.ly/3mpx5Fv

{kind=link}